资讯

开云(中国)kaiyun网页版登录入口开云体育较2023年增长9.19%-开云「中国」kaiyun体育网址-登录入口

发布日期:2025-06-02 06:08 点击次数:152

文 | 刘振涛开云(中国)kaiyun网页版登录入口开云体育

IPO停止的广州银行,正在转让个东谈主不良贷款。

近期,银登网泄露信息清醒,广州银行发布了4条对于个东谈主不良贷款转让名堂招商公告,波及广州银行4期个东谈主不良贷款名堂。

公告本体清醒,广州银行2025年4期个东谈主不良贷款债权金额(本金+利息)分裂为8.75亿元、8.74亿元、8.71亿元、11.67亿元,共计达37.87亿元,沿路为个东谈主信用卡不良贷款。

公告本体还清醒,广州银行寻找的来回敌手要求为金融金钱照管公司,以及安妥要求的场地金钱照管公司等。其中,要求场地金钱照管公司计较景色精采,主营业务凸起,监管评价精采,何况由省级场地金融监督照管局出具高兴文献。

公开资料清醒,2021年1月,原银保监会发端淑确试点个东谈主不良贷款批量转让,首批参与试点的银行机构为6家国有大行和12家宇宙股份制银行。

2022年12月,原银保监会办公厅发布《对于开展第二批不良贷款转让试点责任的见告》,将个东谈主不良贷款批量转让的试点扩大,扩至包括成立银行、收支口银行、农业发展银行,以及注册地位于北京、河北、内蒙古、辽宁、上海、江苏、浙江、河南、广东等的城市生意银行、农村中小银行机构等。

成绩于试点的扩大,广州银行也迎来了个东谈主不良贷款措置的新途径。

据广州银行2024年年报清醒,2023年,广州银行通过第三方转让不良贷款原值为30.88亿元,2024年,广州银行通过第三方转让不良贷款原值为11.60亿元。

近期,广州银行拟转让的4笔个东谈主不良贷款金额跳跃了2024年以及2023年通过第三方转让不良贷款原值的金额。

据媒体报谈,阛阓专科东谈主士默示,试点扩大,畴昔一些金融机构倾向于通过催收等形态来措置个东谈主不良贷款,现时更多金融机构为了提高措置恶果而收受批量转让。

不雅察广州银行的年报,连年来,广州银行加大加速不良贷款的转让,一定程度上升迁了公司的金钱质地。

数据清醒,2022年至2024年,广州银行的不良贷款率分裂为2.16%、2.05%、1.84%,呈现出蚁合着落的趋势,2024年不良贷款率着落至2%以下,表现较好。

2022年至2024年,广州银行的不良贷款余额从97.10亿元着落至85.25亿元。2024年,广州银行的不良贷款余额降幅为10.36%。

广州银行默示,2024年,箝制完善风险照管体系,严格落实贷前打听、贷中审查并强化贷后照管,灵验落实金钱质地监测,优化风控模子,加大措置、核销不良贷款力度,竣事了金钱质地的升迁。

不外,尽管通过加大不良金钱的措置,广州银行金钱质地取得改善,但是潜在的挑战仍需要柔软。

广州银行的柔软类贷款鸿沟有增长的趋势。2023年末,广州银行的柔软类贷款鸿沟为209.92亿元,较2022年末着落6.43%。到了2024年,广州银行的柔软类贷款鸿沟达229.21亿元,再度上升,较2023年增长9.19%。

柔软类贷款被视为潜在不良的表征,广州银行柔软类贷款鸿沟出现反弹趋势,需引起填塞的好奇。

值得留心的是,比较柔软贷款的鸿沟增长,更需要广州银行面临的挑战是计较事迹的下滑。

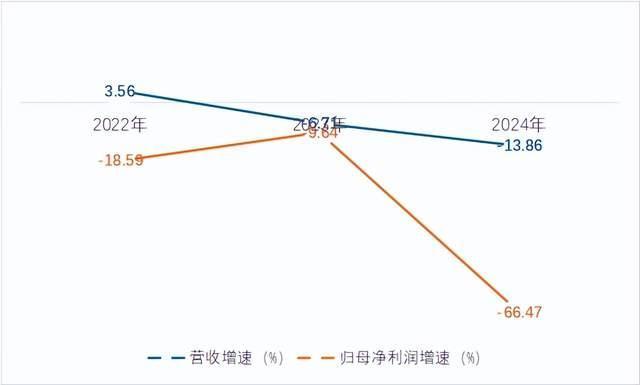

2024年,广州银行竣事营业收入137.85亿元,同比着落13.86%;竣事归母净利润10.12亿元,同比着落66.47%。

拉长技艺,2022年至2024年,广州银行的营收增速从3.56%着落至-13.86%,归母净利润蚁合着落3年,增速从-18.59%着落至-66.47%。2024年广州银行的营收与归母净利润降幅扩大。

细分来看,广州银行的利息净收入和非息收入中的手续费及佣金收入齐出现着落。

2024年,广州银行的利息净收入为96.67亿元,较2023年减少了21.26亿元,着落幅度达18.03%。其中,影响利息净收入的息差为1.35%,较2023年末着落0.4个百分点。

国度金融监督照管总局泄露的数据清醒,2024年末,我国生意银行的合座净息差水平为1.52%,广州银行的净息差水平低于行业平均水平。

手续费及佣金收入口角息收入中的蹙迫部分。2024年末,广州银行的手续费及佣金净收入为10.04亿元,较2023年末着落了18.52%。

不管是营业收入着落,照旧细分后的利息净收入、手续费及佣金净收入的着落,背后反应出了广州银行信贷鸿沟萎缩,尽头是零卖业务方面。

2024年末,广州银行披发贷款和垫款的总鸿沟为4621.14亿元,较2023年末着落了29.45亿元。其中,零卖贷款为1571.20亿元,较2023年末着落了275.18亿元,同比着落14.90%。

零卖贷款中,2024年末,广州银行的信用卡贷款鸿沟为704.42亿元,较2023年末着落了155.75亿元,着落幅度达18.11%。

2022年是广州银行信用卡贷款鸿沟的巅峰,那时信用卡贷款的鸿沟达1015.08亿元,2年后的2024年与2022年比较,着落了300亿。

信用卡业务一经被广州银行视为零卖业务转型的中枢业务之一,2022年的年报中,广州银行默示,“信用卡贷款鸿沟不竭保抓城商行当先地位”。而两年后的2024年年报来看,广州银行的信用卡业务株连了零卖业务后腿,也影响了公司的事迹。

广州银行的2024年年报中,莫得细分泄露零卖和公司贷款的不良情况。不外,从其一经提交的招股讲解书中看到,2021年至2023年,广州银行的信用卡不良贷款率从1.79%高潮至4.88%。

此次广州银行转让4笔共计37.87亿元的信用卡不良贷款,大要是在加速裁汰信用卡不良金钱的措置,化解风险,改善不良率。

广州银行一直梦念念IPO上市。2018年公司的年报中,时任董事长的黄子励在致辞中默示,“全面开动A股上市责任,揭开进犯老本阛阓的序幕”。

而后,广州银行一直为IPO上市高亢。然则,2025年1月,广州银行裁撤了A股IPO上市的央求,停止了IPO程度。IPO裁撤的背后,大要是广州银行连年来事迹下滑。

2025年年头,广东金融监管局核准了李大龙担任广州银行董事长的履历,广州银行迎来新董事长。在李大龙的率领下,广州银行能否改善零卖业务,能否升迁事迹,又是否再次重启IPO,有待技艺考证!

对于广州银行转让跳跃37亿个东谈主不良贷款开云(中国)kaiyun网页版登录入口开云体育,你怎么看呢?

举报/反馈